○新庄村予算規則

昭和52年1月1日

規則第1号

目次

第1章 総則(第1条―第4条)

第2章 予算の編成(第5条―第9条)

第3章 予算の執行(第10条―第15条)

第4章 予算の繰越し(第16条―第19条)

第5章 雑則(第20条・第21条)

附則

第1章 総則

(趣旨)

第1条 本村の予算については、法令に別段の定めがある場合を除くほか、この規則の定めるところによる。

(予算編成の基本)

第2条 予算の編成に当たっては、合理的な基準に従い、総合的な均衡を図り、村財政の健全性の確保に努めなければならない。

(予算執行の基本)

第3条 予算の執行に当たっては、予算の目的に従い、経費は経済的かつ効率的に支出し、収入は適切かつ厳正に確保しなければならない。

(歳入歳出予算の款項の区分及び目節の区分)

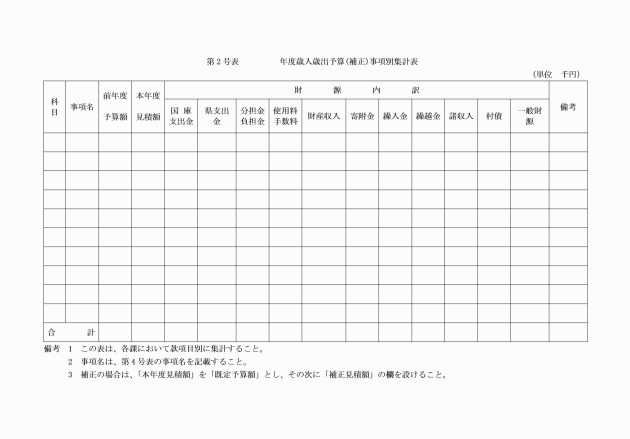

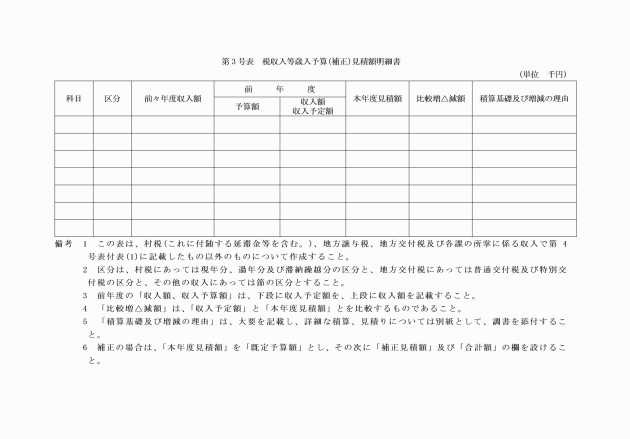

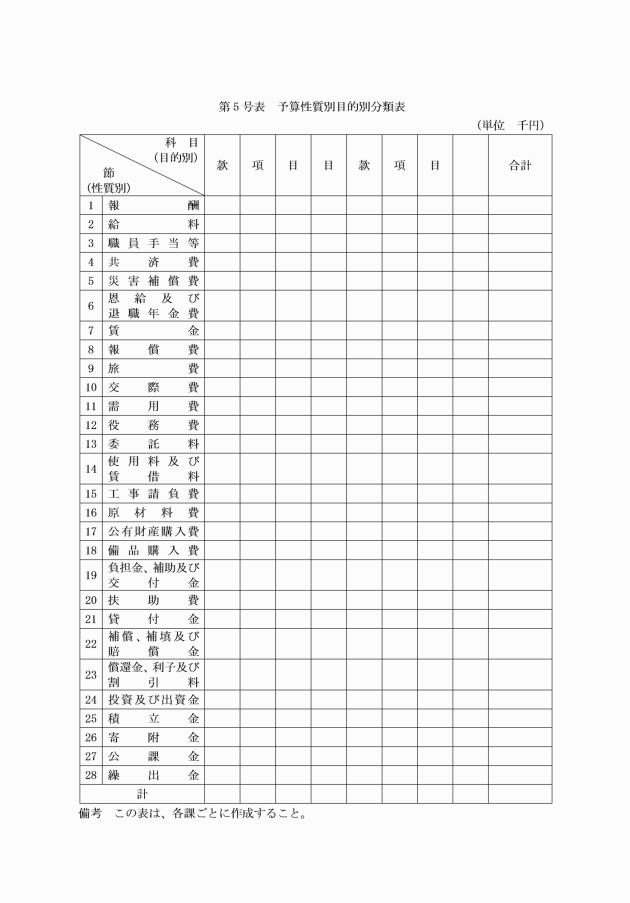

第4条 歳入歳出予算の款項の区分並びに歳入歳出予算に係る目及び歳入予算に係る節の区分は、別表のとおりとする。

2 歳出予算に係る節の区分は、地方自治法施行規則(昭和22年内務省令第29号)第15条第2項別記のとおりとする。

第2章 予算の編成

(予算編成方針の決定及び通知)

第5条 村長は、予算編成の基本に従い、毎会計年度、予算の編成方針を前年度の1月10日までに決定するものとする。

2 財政担当課長は、前項の予算編成方針の決定があったときは、直ちにこれを各課(課室、議会事務局、委員会又はこれに準ずるものをいう。)の長(以下「各主務者」という。)に通知しなければならない。

(予算の調整)

第7条 財政担当主務者は、前条の規定により提出された書類の内容を調査検討の上、各主務者にその意見を求めて必要な調整をし、併せて一時借入金の限度額及び歳出予算の各項の経費の金額の流用について調査を行い、村長の決定を受けなければならない。

2 財政担当主務者は、前項の規定による村長の決定があったときは、これを直ちに各主務者に通知するとともに、予算を作成し、村長に提出しなければならない。

(予算の通知)

第8条 財政担当主務者は、予算が成立した場合においては、直ちに各主務者に対し、その内容を通知しなければならない。この場合において、予算議決書の写し及び予算説明書の送付をもって代えることができる。

第3章 予算の執行

(予算執行方針の決定及び通知)

第10条 村長は、予算成立後、直ちに予算執行の基本に従い、予算執行方針を定めるものとする。

2 財政担当主務者は、前項の決定があったときは、直ちに各主務者に通知するものとする。

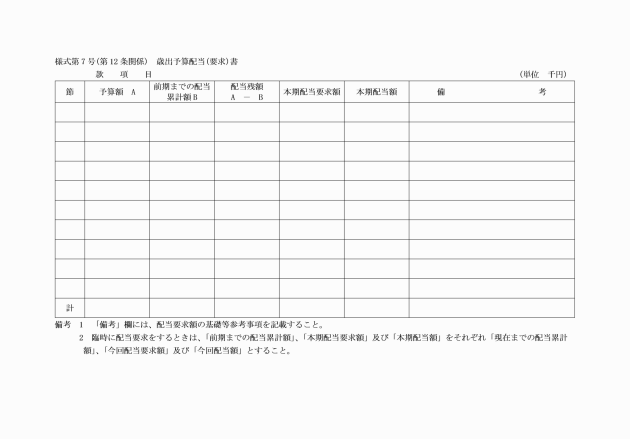

2 財政担当主務者は、前項の歳出予算配当要求書の提出があったときは、その内容を審査し、村長の決裁を受け、予算配当の手続をしなければならない。

(予算執行の原則)

第13条 歳出予算は、配当された金額を超えて支出してはならない。

2 歳出予算のうち特定の収入を財源とするものについては、その収入が確定した後でなければこれを執行することができない。ただし、村長が特別の事由があると認めるときは、この限りでない。

(予算の流用)

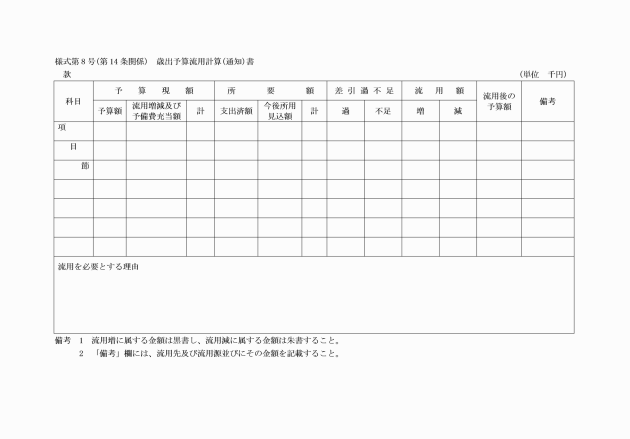

第14条 各主務者は、やむを得ない事由がある場合において、予算の定めるところにより歳出予算の各項間の金額を流用する必要があるときは、歳出予算流用計算書(様式第8号)を作成し、財政担当主務者に提出しなければならない。

2 財政担当主務者は、前項の歳出予算流用計算書の提出があったときは、これを審査し、村長の決裁を受け、各主務者に通知しなければならない。

3 前2項の規定は、各主務者が歳出予算の目的に反しない範囲において、歳出予算に係る目又は節の金額の流用を行うときに準用する。

(予備費の充当)

第15条 各主務者は、予見することのできなかった予算外の支出又はやむを得ない予算超過の支出に充てるため予備費の充当を必要とする場合においては、予備費充当要求書(様式第9号)を作成し、財政担当主務者に提出しなければならない。

2 財政担当主務者は、前項の予備費充当要求書を審査し、必要な調整を行い、意見を付して村長の決裁を受け、各主務者に通知しなければならない。

第4章 予算の繰越し

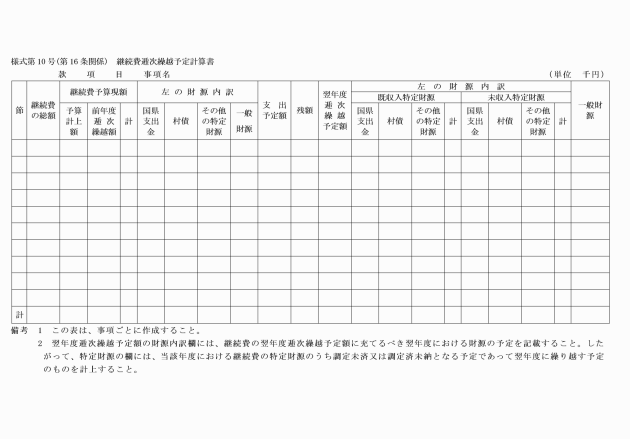

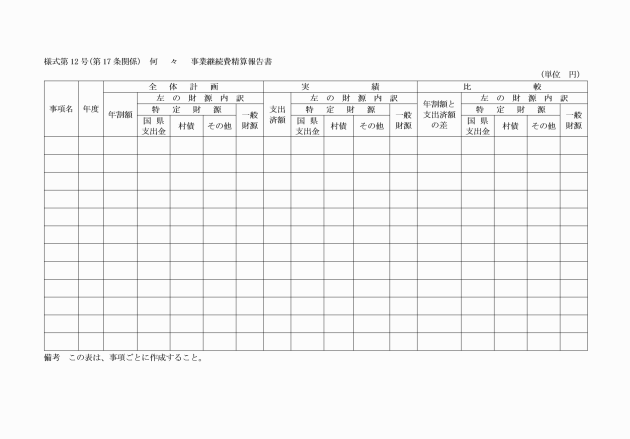

2 財政担当主務者は、前項の継続費逓次繰越計算書の提出があったときは、これを審査し、村長の決裁を受け、会計管理者及び各主務者に通知しなければならない。

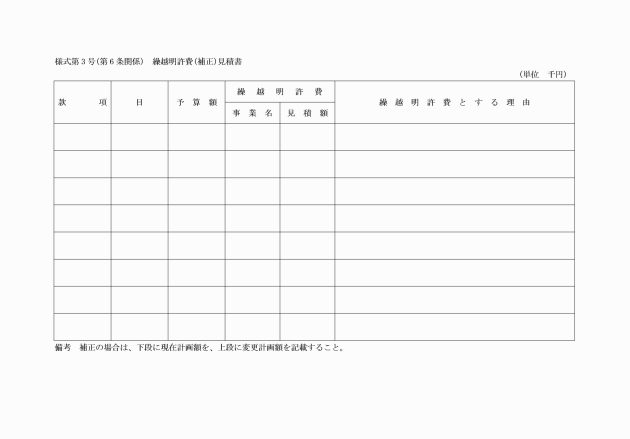

(繰越明許費)

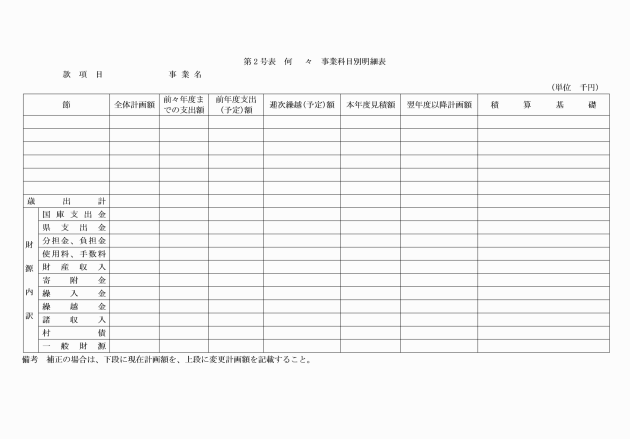

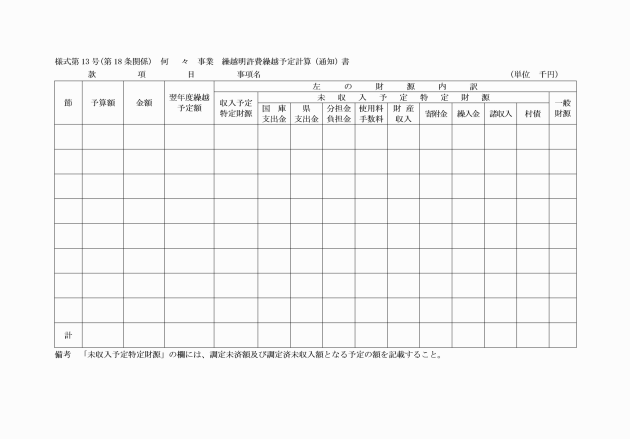

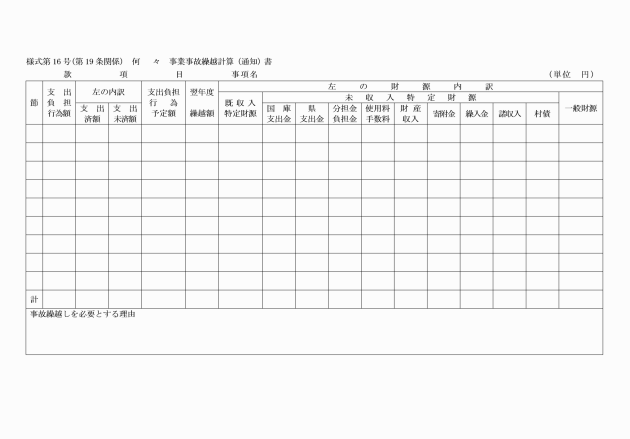

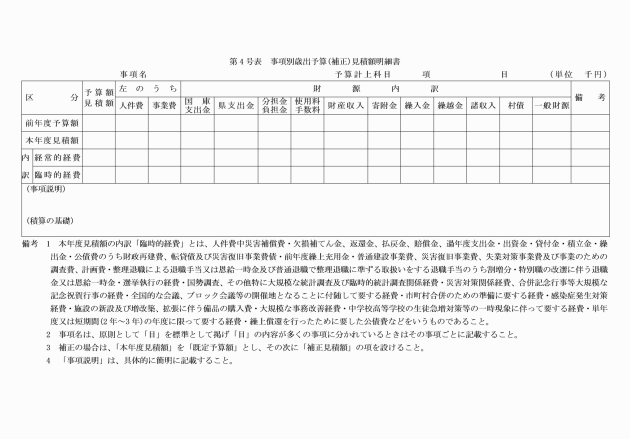

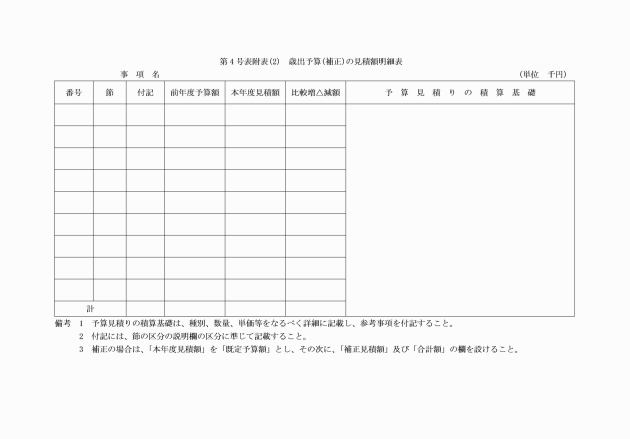

第18条 各主務者は、歳出予算の経費のうち、その性質上又は予算成立後の事由に基づき年度内にその支出を終わらない見込みのあるものについて、予算の定めるところにより翌年度に繰り越して使用しようとする場合においては、当該年度の3月20日までに繰越明許費繰越予定計算書(様式第13号)を財務担当主務者に提出しなければならない。

2 財政担当主務者は、前項の繰越明許費繰越予定計算書の提出があったときは、これを審査し、当該年度の3月31日までに村長の決裁を受け、会計管理者及び各主務者に通知しなければならない。

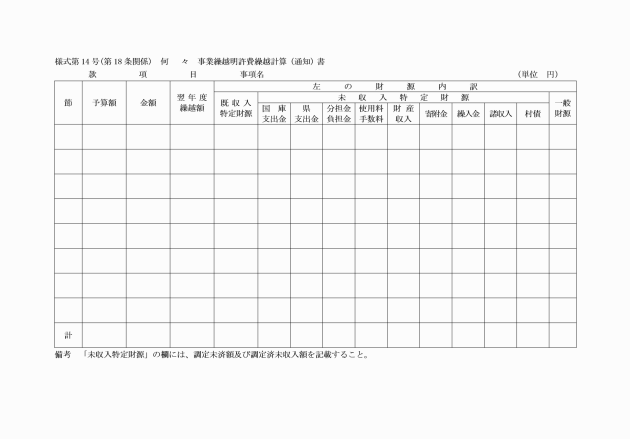

4 財政担当主務者は、前項の繰越明許費繰越計算書の提出があったときは、これを審査し、村長の決裁を受け、会計管理者及び各主務者に通知しなければならない。

第5章 雑則

(合議)

第20条 各主務者は、次の各号に掲げる事項については、あらかじめ財政担当主務者に合議しなければならない。

(1) 将来、財産運営に重大な影響を及ぼす事業の計画に関すること。

(2) 予算に関係のある条例、規則その他の規程の制定又は改廃に関すること。

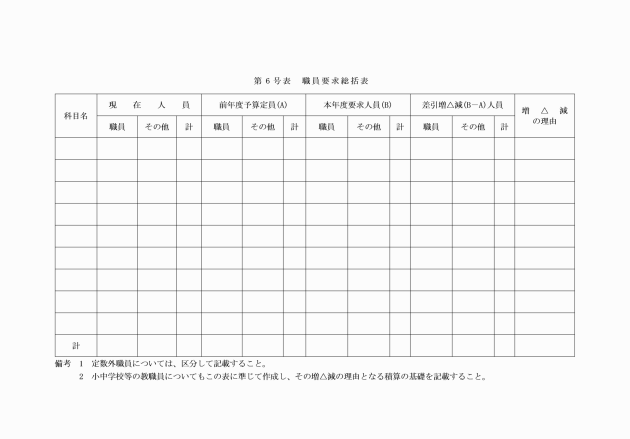

(3) 職員の採用、整理、昇給等の計画に関すること。

(4) 土地、家屋及び重要な機械器具類の貸借に関すること。

(5) 各種工事の起工に関すること。

(6) 入札残金をもって行う工事の起工に関すること。

(7) 委託契約の締結に関すること。

(9) 備品(庁用備品を除く。)の購入に関すること。

(10) 負担金、補助金及び交付金の交付に関すること。

(11) 補償金、補てん金及び賠償金の決定に関すること。

(12) 貸付金、積立金、寄附金及び繰出金の決定に関すること。

(13) 補助事業の計画書の提出、国庫補助及び県費補助の申請等に関すること。

(14) 税外収入(国庫支出金及び県支出金を除く。)の収入及び通知又は減免及び徴収猶予に関すること。

(15) 債務負担行為に係る予算の執行に関すること。

(16) 前各号に掲げるもののほか、財政上特に必要があると認められる事項

(予算に関する帳簿整備)

第21条 財政担当主務者は、毎会計年度、次に掲げる台帳を整備し、常に予算の現況を明らかにしておかなければならない。

(1) 歳入歳出予算現計簿

(2) 繰越費台帳

(3) 繰越明許費台帳

(4) 債務負担行為台帳

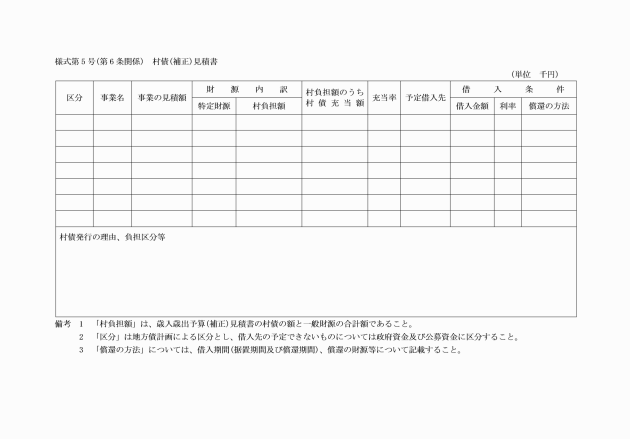

(5) 村債台帳

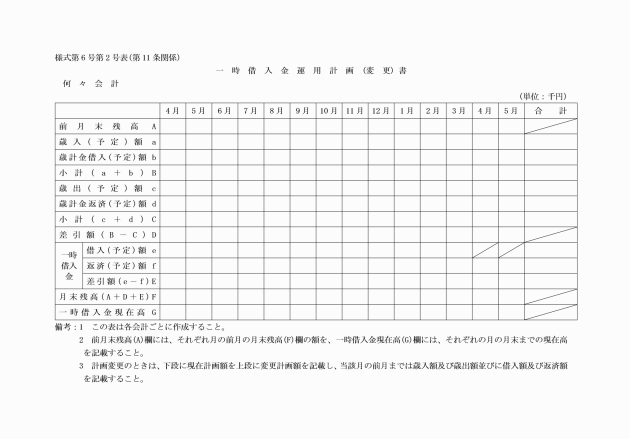

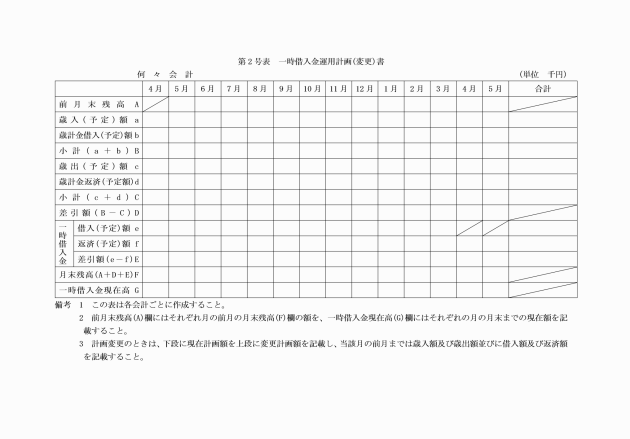

(6) 一時借入金台帳

(7) 歳出予算各項経費流用台帳

(8) 予備費充当整理簿

(9) 歳出予算配当整理簿

附則

1 この規則は、公布の日から施行し、昭和52年度の予算から適用する。

2 この規則に定めのない項目について必要なものは、村長において別に定めることができる。

別表(第4条関係)

歳入歳出予算の款項の区分並びに歳入歳出予算に係る目及び歳入予算に係る節の区分

歳入

款 | 項 | 目 | 節 | 説明 |

1 村税 |

|

|

|

|

| 1 村民税 |

|

|

|

| 1 個人 |

|

| |

| 1 現年課税分 |

| ||

| 1 現年分 | |||

2 滞納繰越分 |

| |||

| 2 過年分 | |||

2 法人 |

|

| ||

| 1 現年課税分 |

| ||

| 1 現年分 | |||

2 滞納繰越分 |

| |||

|

|

| 2 過年分 | |

2 固定資産税 |

|

|

| |

| 1 固定資産税 |

|

| |

| 1 現年課税分 |

| ||

| 1 現年分 | |||

2 滞納繰越分 |

| |||

| 2 過年分 | |||

2 国有資産等所在市町村交付金及び納付金 |

|

| ||

| 1 現年課税分 |

| ||

3 軽自動車税 |

|

|

| |

| 1 軽自動車税 |

|

| |

| 1 現年課税分 |

| ||

| 1 現年分 | |||

2 滞納繰越分 |

| |||

| 2 過年分 | |||

4 村たばこ税 |

|

|

| |

| 1 村たばこ税 |

|

| |

| 1 現年課税分 |

| ||

2 地方譲与税 |

|

|

|

|

| 1 自動車重量譲与税 |

|

|

|

| 1 自動車重量譲与税 |

|

| |

| 1 自動車重量譲与税 |

| ||

2 地方道路譲与税 |

|

|

| |

| 1 地方道路譲与税 |

|

| |

| 1 地方道路譲与税 |

| ||

3 自動車取得税交付金 |

|

|

|

|

| 1 自動車取得税交付金 |

|

|

|

| 1 自動車取得税交付金 |

|

| |

1 自動車取得税交付金 |

| |||

4 地方交付税 |

|

|

|

|

| 1 地方交付税 |

|

|

|

| 1 地方交付税 |

|

| |

| 1 地方交付税 |

| ||

| 変通交付税 | |||

| 特別交付税 | |||

5 交通安全対策特別交付金 |

|

|

|

|

| 1 交通安全対策特別交付金 |

|

|

|

| 1 交通安全対策特別交付金 |

|

| |

| 1 交通安全対策特別交付金 |

| ||

6 分担金及び負担金 |

|

|

|

|

| 1 分担金 |

|

|

|

| 1 (何事業費)分担金 |

|

| |

|

| 1 (何事業費)分担金 |

| |

2 負担金 |

|

|

| |

| 1 (何費)負担金 |

|

| |

| 1 (何費)負担金 |

| ||

7 使用料及び手数料 |

|

|

|

|

| 1 使用料 |

|

|

|

| 1 (何)使用料 |

|

| |

| 1 (何)使用料 |

| ||

2 手数料 |

|

|

| |

| 1 (何)手数料 |

|

| |

|

| 1 (何)手数料 |

| |

8 国庫支出金 |

|

|

|

|

| 1 国庫負担金 |

|

|

|

1 (何費)国庫負担金 |

|

| ||

| 1 (何事業)負担金 |

| ||

2 国庫補助金 |

|

|

| |

| 1 (何費)国庫補助金 |

|

| |

| 1 (何事業)補助金 |

| ||

3 委託金 |

|

|

| |

| 1 (何費)委託金 |

|

| |

| 1 (何費)委託金 |

| ||

9 県支出金 |

|

|

|

|

| 1 県負担金 |

|

|

|

| 1 (何費)県負担金 |

|

| |

| 1 (何費)負担金 |

| ||

2 県補助金 |

|

|

| |

| 1 (何費)県補助金 |

|

| |

|

| 1 (何費)補助金 |

| |

3 委託金 |

|

|

| |

| 1 (何費)委託金 |

|

| |

| 1 (何費)委託金 |

| ||

10 財産収入 |

|

|

|

|

| 1 財産運用収入 |

|

|

|

| 1 財産貸付収入 |

|

| |

| 1 (何)貸付収入 |

| ||

2 利子及び配当金 |

|

| ||

| 1 利子 |

| ||

2 配当金 |

| |||

2 財産売払収入 |

|

|

| |

| 1 不動産売払収入 |

|

| |

1 土地売払収入 |

| |||

2 建物売払収入 |

| |||

3 (何)売払収入 |

| |||

2 物品売払収入 |

|

| ||

| 1 不用品売払収入 |

| ||

2 (何)売払収入 |

| |||

3 生産物売払収入 |

|

| ||

| 1 (何)売払収入 |

| ||

11 寄附金 |

|

|

|

|

| 1 寄附金 |

|

|

|

| 1 一般寄附金 |

|

| |

| 1 一般寄附金 |

| ||

2 (何)寄附金 |

|

| ||

| 1 (何費)寄附金 |

| ||

12 繰入金 |

|

|

|

|

| 1 特別会計繰入金 |

|

|

|

| 1 (何)特別会計繰入金 |

|

| |

| 1 (何)特別会計繰入金 |

| ||

2 基金繰入金 |

|

|

| |

| 1 (何)基金繰入金 |

|

| |

| 1 (何)基金繰入金 |

| ||

13 繰越金 |

|

|

|

|

| 1 繰越金 |

|

|

|

| 1 繰越金 |

|

| |

| 1 繰越金 |

| ||

14 諸収入 |

|

|

|

|

| 1 延滞金、加算金及び過料 |

|

|

|

1 延滞金 |

|

| ||

| 1 延滞金 |

| ||

2 加算金 |

|

| ||

| 1 延滞加算金 |

| ||

3 過料 |

|

| ||

| 1 過料 |

| ||

2 村預金利子 |

|

|

| |

| 1 村預金利子 |

|

| |

| 1 村預金利子 |

| ||

3 公営企業貸付金元利収人 |

|

|

| |

| 1 (何)公営企業貸付金元利収入 |

|

| |

| 1 元金 |

| ||

2 利子 |

| |||

4 貸付金元利収入 |

|

|

| |

| 1 (何)貸付金元利収入 |

|

| |

| 1 元金 |

| ||

2 利子 |

| |||

5 受託事業収入 |

|

|

| |

| 1 (何)受託事業収入 |

|

| |

| 1 (何)受託事業収入 |

| ||

6 雑入 |

|

|

| |

| 1 滞納処分費 |

|

| |

2 弁償金 |

|

| ||

3 遅約金及び延納利息 |

|

| ||

4 小切手未払資金組入れ |

|

| ||

5 雑入 |

|

| ||

6 過年度収入 |

|

| ||

15 村債 |

|

|

|

|

| 1 村債 |

|

|

|

| 1 (何)債 |

|

| |

| 1 (何)事業債 |

|

歳出

款 | 項 | 目 | 説明 |

1 議会費 |

|

|

|

| 1 議会費 |

|

|

| 1 議会費 |

| |

2 総務費 |

|

|

|

| 1 総務管理費 |

|

|

| 1 一般管理費 |

| |

2 文書広報費 |

| ||

3 財政管理費 |

| ||

4 会計管理費 |

| ||

5 財産管理費 |

| ||

6 企画費 |

| ||

7 恩給及び退職年金費 |

| ||

2 徴税費 |

|

| |

| 1 税務総務費 |

| |

2 賦課徴収費 |

| ||

3 戸籍住民基本台帳費 |

|

| |

| 1 戸籍住民基本台帳費 |

| |

4 選挙費 |

|

| |

| 1 選挙管理委員会費 |

| |

2 選挙啓発費 |

| ||

3 (何)選挙費 |

| ||

5 統計調査費 |

|

| |

| 1 統計調査総務費 |

| |

2 (何)統計費 |

| ||

6 監査委員費 |

|

| |

| 1 監査委員費 |

| |

3 民生費 |

|

|

|

| 1 社会福祉費 |

|

|

| 1 社会福祉総務費 |

| |

2 社会福祉施設費 |

| ||

2 児童福祉費 |

|

| |

| 1 児童福祉総務費 |

| |

2 児童措置費 |

| ||

3 母子福祉費 |

| ||

4 児童福祉施設費 |

| ||

3 生活保護費 |

|

| |

| 1 生活保護総務費 |

| |

2 扶助費 |

| ||

3 生活保護施設費 |

| ||

4 災害救助費 |

|

| |

| 1 災害救助費 |

| |

4 衛生費 |

|

|

|

| 1 保健衛生費 |

|

|

| 1 保健衛生総務費 |

| |

2 予防費 |

| ||

3 環境衛生費 |

| ||

4 診療所費 |

| ||

2 清掃費 |

|

| |

| 1 清掃総務費 |

| |

2 塵芥処理費 |

| ||

3 し尿処理費 |

| ||

5 労働費 |

|

|

|

| 1 失業対策費 |

|

|

| 1 失業対策総務費 |

| |

2 一般失業対策事業費 |

| ||

2 労働諸費 |

|

| |

| 1 労働諸費 |

| |

6 農林水産業費 |

|

|

|

| 1 農業費 |

|

|

| 1 農業委員会費 |

| |

2 農業総務費 |

| ||

3 農業振興費 |

| ||

4 畜産業費 |

| ||

5 農地費 |

| ||

2 林業費 |

|

| |

| 1 林業総務費 |

| |

2 林業振興費 |

| ||

7 商工費 |

|

|

|

| 1 商工費 |

|

|

| 1 商工総務費 |

| |

2 商工業振興費 |

| ||

3 観光費 |

| ||

8 土木費 |

|

|

|

| 1 土木管理費 |

|

|

| 1 土木総務費 |

| |

2 道路橋りょう費 |

|

| |

| 1 道路橋りょう総務費 |

| |

2 道路維持費 |

| ||

3 道路新設改良費 |

| ||

4 橋りょう維持費 |

| ||

5 橋りょう新設改良費 |

| ||

3 河川費 |

|

| |

| 1 河川総務費 |

| |

6 住宅費 |

|

| |

| 1 住宅管理費 |

| |

9 消防費 |

|

|

|

| 1 消防費 |

|

|

| 1 常備消防費 |

| |

2 非常備消防費 |

| ||

3 消防施設費 |

| ||

4 水防費 |

| ||

10 教育費 |

|

|

|

| 1 教育総務費 |

|

|

| 1 教育委員会費 |

| |

2 事務局費 |

| ||

3 恩給及び退職年金費 |

| ||

2 小学校費 |

|

| |

| 1 学校管理費 |

| |

2 教育振興費 |

| ||

3 学校建設費 |

| ||

3 中学校費 |

|

| |

| 1 学校管理費 |

| |

2 教育振興費 |

| ||

3 学校建設費 |

| ||

4 社会教育費 |

|

| |

| 1 社会教育総務費 |

| |

2 公民館費 |

| ||

5 保健体育費 |

|

| |

| 1 保健体育総務費 |

| |

2 体育施設費 |

| ||

11 災害復旧費 |

|

|

|

| 1 農林施設災害復旧費 |

|

|

| 1 (何)災害復旧費 |

| |

2 (何)施設災害復旧費 |

|

| |

| 1 (何)災害復旧費 |

| |

12 公債費 |

|

|

|

| 1 公債費 |

|

|

| 1 元金 |

| |

2 利子 |

| ||

3 公債諸費 |

| ||

13 諸支出金 |

|

|

|

| 1 普通財産取得費 |

|

|

| 1 (何)取得費 |

| |

2 公営企業貸付金 |

|

| |

| 1 (何)公営企業貸付金 |

| |

14 予備費 |

|

|

|

| 1 予備費 |

|

|

| 1 予備費 |

|